Was versteht man unter dem Europa Food Service Packaging Markt – Definition, Umfang und Bedeutung?

Der Europa Food Service Packaging Markt umfasst alle Verpackungsprodukte, die speziell für die Gastronomie, Kantinen, Caterer und andere Lebensmittel-Service-Anbieter in Europa entwickelt werden. Er beinhaltet Materialien wie Kunststoff und Metall, verschiedene Anwendungsbereiche (Getränke, Obst & Gemüse, Bäckerei & Süßwaren, Milchprodukte) sowie Verpackungsarten von flexiblen Folien bis zu starren Behältern. Mit einem Marktvolumen von 19,45 Milliarden Euro im Jahr 2026 spielt er eine zentrale Rolle bei der Gewährleistung von Lebensmittelsicherheit, Haltbarkeit und Markenpräsentation im europäischen Food‑Service‑Umfeld.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Europa Food Service Packaging Markt?

Wachstumstreiber sind steigende Ausgaben für Außer-Haus‑Ernährung, wachsende Nachhaltigkeitsansprüche und technologische Innovationen bei wiederverwendbaren oder biobasierten Materialien. Restriktionen ergeben sich aus strengeren EU‑Verordnungen zu Einweg‑Kunststoffen und von Verbraucherinitiativen geforderten Recyclingquoten. Zu den Herausforderungen zählen hohe Kosten für umweltfreundliche Alternativen und die Komplexität globaler Lieferketten. Chancen bieten sich durch die Entwicklung von kompostierbaren Lösungen, intelligente Verpackungen mit QR‑Codes und Ausbau von Mehrweg‑Systemen in Zusammenarbeit mit Kommunen.

Welche aktuellen und aufkommenden Wachstumstrends zeichnen den Europa Food Service Packaging Markt aus?

Derzeit dominieren flexible Kunststoffverpackungen dank ihrer Leichtigkeit und Kosteneffizienz, während starre Metallbehälter in Premium‑ und Hygienebereichen an Bedeutung gewinnen. Aufkommende Trends umfassen die Einführung von recycelten Kunststoffen, die Nutzung von nachwachsenden Rohstoffen (z. B. PLA), digitale Verpackungen mit NFC‑Technologie für Rückverfolgbarkeit sowie die steigende Nachfrage nach passgenauen, portionierten Lösungen, die Lebensmittelabfälle reduzieren.

Wie wirkte sich die COVID‑19‑Pandemie auf den Europa Food Service Packaging Markt aus und welchen Erholungsweg nimmt er?

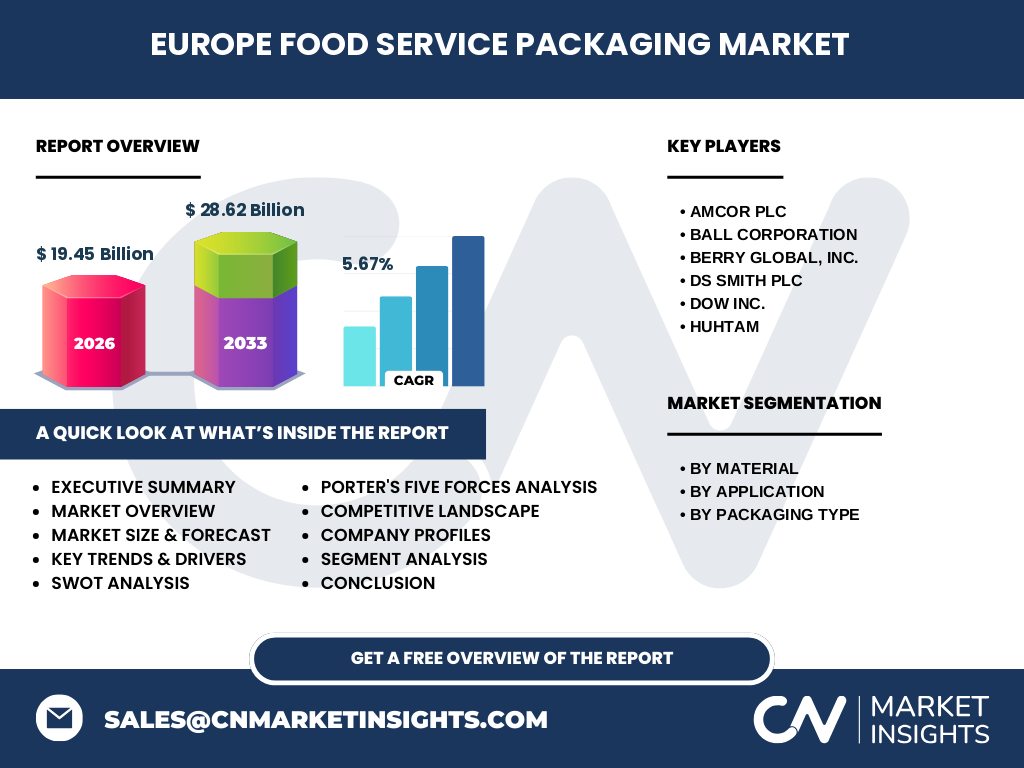

Die Pandemie führte zu einem kurzfristigen Einbruch, da Gastronomiebetriebe geschlossen und Lieferungen reduziert wurden. Gleichzeitig beschleunigte sie die Akzeptanz von Einweg‑ und Take‑Away‑Verpackungen. Seit 2022 erholt sich der Markt robust, getrieben durch ein wiedererstarktes Besucherverhalten und verstärkte Hygienestandards. Die Prognose bis 2033 (CAGR 5,67 %) spiegelt eine kontinuierliche Erholung und ein langfristiges Wachstumspotenzial wider.

Wie sieht die Wettbewerbslandschaft im Europa Food Service Packaging Markt aus – Hauptakteure und Marktkonsolidierung?

Der Markt wird von globalen Verpackungsunternehmen dominiert, darunter Amcor plc, Ball Corporation, Berry Global, Inc., DS Smith PLC, Dow Inc. und Huhtam. Diese Unternehmen investieren stark in Nachhaltigkeitsprogramme und Akquisitionen, um Portfolios zu erweitern. Konsolidierung ist erkennbar durch strategische Übernahmen von Spezialanbietern für biologisch abbaubare Lösungen, wodurch die Wettbewerbsdynamik zunehmend innovationsgetrieben wird.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Europa Food Service Packaging Markt?

Der Markt hat 2026 ein Volumen von 19,45 Mrd. €, mit einer erwarteten Steigerung auf 28,62 Mrd. € bis 2033 (CAGR 5,67 %). Wachstum wird durch steigende Außer-Haus‑Konsum, regulatorische Nachhaltigkeitsanforderungen und technologische Fortschritte befeuert. Flexible Kunststoffverpackungen bleiben führend, doch Metall und biobasierte Kunststoffe gewinnen Marktanteile. Die wichtigsten Wettbewerber setzen auf Produktinnovation und strategische Konsolidierung, um ihre Position zu stärken.

Wie wird der Europa Food Service Packaging Markt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem mittelfristigen CAGR von 5,67 % wird der Markt jährlich um etwa 1,1 Mrd. € wachsen. Die Prognose impliziert, dass das Marktvolumen 2025 knapp unter 19 Mrd. € liegen wird, während es bis 2032 die Marke von 30 Mrd. € überschreiten dürfte. Wachstumstreiber bleiben die Expansion von Lieferdiensten, die Nachfrage nach nachhaltigen Verpackungen und technologische Innovationen in smarten und wiederverwendbaren Systemen.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung (Material, Anwendung, Verpackungsart)?

Nach Material dominieren Kunststoffverpackungen den Markt, gefolgt von Metall. In puncto Anwendung sind Getränke die größte Teilmenge, unterstützt von wachsenden Segmenten für Obst & Gemüse und Milchprodukte. Bezüglich der Verpackungsart weist der flexible Sektor den größten Anteil auf, während starre Verpackungen insbesondere im Premium‑Segment und für Metallbehälter bevorzugt werden.

Wie ist die globale Marktgröße und der Anteil des Europa Food Service Packaging Marktes nach Region verteilt?

Europa bleibt einer der führenden Regionen für Food‑Service‑Verpackungen, wobei die wichtigsten Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien den größten Teil des Umsatzes generieren. Die regionale Verteilung spiegelt die hohe Dichte von Gastronomiebetrieben, strengere Umweltvorschriften und fortschrittliche Logistiknetzwerke wider, die das Wachstum des Marktes in diesen Ländern beflügeln.

Welche regionalen Analysen zeigen die Leistungsfähigkeit des Europa Food Service Packaging Marktes?

In Westeuropa treiben regulatorische Vorgaben und Verbraucherbewusstsein das Wachstum nachhaltiger Verpackungen voran. Nordeuropa setzt verstärkt auf Mehrweg‑Systeme, während Südeuropa durch saisonale Lebensmittelproduktion die Nachfrage nach flexiblen Verpackungen erhöht. Osteuropa zeigt ein moderates, aber stetiges Wachstum, getrieben durch den Ausbau von Fast‑Food‑Ketten und steigende Urbanisierung.

Welche führenden Unternehmensprofile prägen den Europa Food Service Packaging Markt und welche Strategien verfolgen sie?

Amcor plc fokussiert sich auf kreislauffähige Lösungen und erweitert sein Portfolio durch Akquisitionen im Bereich recycelter Kunststoffe. Ball Corporation investiert in leichte Metallbehälter mit verbesserter Barriereeigenschaft. Berry Global, Inc. stärkt seine Position im flexiblen Segment durch innovative Folien. DS Smith PLC konzentriert sich auf nachhaltige Kartonverpackungen, Dow Inc. entwickelt bio‑basierte Kunststofflösungen, und Huhtam legt den Schwerpunkt auf Premium‑Papier‑ und Kartonverpackungen für die Gastronomie.

Wie lautet die Porter's‑Five‑Forces‑Analyse des Europa Food Service Packaging Marktes?

Die Verhandlungsmacht der Kunden ist hoch, da Gastronomieketten große Volumen abnehmen und Preis‑ und Nachhaltigkeitsanforderungen stellen. Lieferanten besitzen moderate Macht, da Rohstoffe wie recycelter Kunststoff knapp sein können. Die Bedrohung durch neue Wettbewerber ist begrenzt durch hohe Investitions- und Technologieanforderungen. Ersatzprodukte, insbesondere Einweg‑Plastikalternativen, stellen eine wachsende Gefahr dar. Der Wettbewerbsintensität ist aufgrund vieler globaler Akteure und schneller Innovationszyklen stark.

Welche SWOT‑Analyse lässt sich für den Europa Food Service Packaging Markt ableiten?

Stärken: Breites Produktportfolio, starke Präsenz etablierter Hersteller, wachsender Fokus auf Nachhaltigkeit.

Schwächen: Hohe Kosten für umweltfreundliche Materialien, Abhängigkeit von Rohstoffpreisen.

Chancen: Einführung von Mehrweg‑Systemen, digitale Verpackungsfunktionen, steigende Nachfrage nach kompostierbaren Lösungen.

Bedrohungen: Strengere Regulierungen, Wettbewerbsdruck durch neue Nachhaltigkeits‑Start‑Ups, volatile Lieferketten.

Wie gestaltet sich die Value‑Chain des Europa Food Service Packaging Marktes?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Kunststoff‑Granulate, Metallbleche), gefolgt von Forschung & Entwicklung für materialtechnische Innovationen. Weiter geht es über die Produktion (Formgebung, Bedrucken), Logistik (Transport zu Lebensmittelbetrieben) bis hin zum Endnutzer (Restaurants, Catering). Rücknahmesysteme für Mehrweg‑Verpackungen und Recycling bilden den abschließenden Kreislauf, der zunehmend an Bedeutung gewinnt.

Welche Schlüsselinvestitions‑Insights ergeben sich für potenzielle Anleger im Europa Food Service Packaging Markt?

Investoren sollten Unternehmen mit klaren Nachhaltigkeits‑Roadmaps und Patenten für biologisch abbaubare Kunststoffe priorisieren. Die Beteiligung an Plattformen für Mehrweg‑Logistik bietet langfristige Renditen, da regulatorische Vorgaben diese Modelle fördern. Zudem sind Partnerschaften zwischen Verpackungsherstellern und großen Gastronomieketten attraktiv, weil sie stabile Absatzmengen und gemeinsame Innovationsprojekte ermöglichen.

Wie lautet das Fazit zum Europa Food Service Packaging Markt?

Der Markt befindet sich in einem dynamischen Wachstumszyklus, gestützt durch steigende Außer‑Haus‑Konsumvolumen und intensive Nachhaltigkeitsbestrebungen. Trotz regulatorischer Herausforderungen bieten innovative Materialien und digitale Funktionen erhebliche Mehrwertchancen. Die führenden Akteure setzen auf Konsolidierung und Technologie, um ihre Marktposition zu festigen, wobei Investoren von einer klaren Trendrichtung zu umweltfreundlichen, wiederverwendbaren Lösungen profitieren.

Welche Forschungsmethodik wurde für diesen Bericht verwendet?

Der Bericht basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundäranalysen von Marktstudien, Finanzberichten der Schlüsselunternehmen und öffentlichen Daten der EU‑Verbraucherschutzbehörden. Quantitative Modelle, insbesondere die CAGR‑Berechnung, wurden zur Prognose der Marktgröße eingesetzt. Qualitative Einschätzungen flossen aus Expertenbefragungen zu Technologie‑ und Nachhaltigkeitstrends ein.

Was umfasst der Forschungsumfang dieses Berichts und welche Einschränkungen gibt es?

Der Bericht deckt den europäischen Food‑Service‑Verpackungssektor nach Material, Anwendung und Verpackungsart ab und erstreckt sich über den Zeitraum 2025‑2032. Eingeschlossen sind wesentliche Länder und die wichtigsten globalen Lieferanten. Regionale Detaildaten außerhalb Europas sowie proprietäre Finanzkennzahlen der Unternehmen, die nicht öffentlich verfügbar sind, werden nicht berücksichtigt.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Europa Food Service Packaging Markt?

Zu den führenden Unternehmen gehören Amcor plc, Ball Corporation, Berry Global, Inc., DS Smith PLC, Dow Inc. und Huhtam. Zu den jüngsten Entwicklungen zählen Amcors Ankündigung einer 100 % recycelbaren Getränkeflasche, Balls Einführung einer ultraleichten Metalldose für Energy‑Drinks, Berry Globals Ausbau seiner Bio‑Kunststofflinie, DS Smiths Start einer Karton‑zu‑Karton‑Mehrweg‑Initiative, Dows Veröffentlichung eines PLA‑basierten Bäckereiverpackungsprodukts und Huhtams Kooperation mit einem großen Schnellrestaurant‑Franchisesystem zur Reduktion von Einweg‑Plastik.